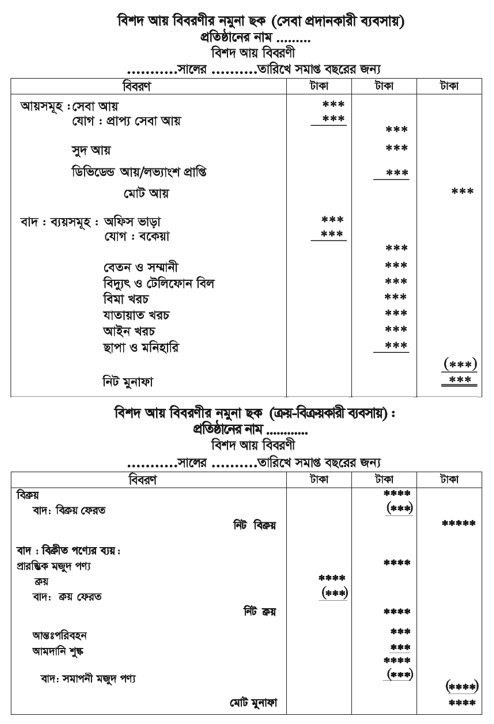

বিশদ আয় বিবরণীতে মুনাফা জাতীয় আয় ও ব্যয় লিপিবদ্ধ করা হয়। সেবা প্রদানকারী ব্যবসায় প্রতিষ্ঠানের ক্ষেত্রে সেবা আয় থেকে সেবা প্রদানের যাবতীয় ব্যয় বাদ দিলে নিট মুনাফা পাওয়া যায়। অপরদিকে পণ্য ক্রয়- বিক্রয়কারী ব্যবসায়ে পণ্য বিক্রয়লব্ধ অর্থ থেকে বিক্রীত পণ্যের ব্যয় বাদ দিলে মোট মুনাফা পাওয়া যায়। আর মোট মুনাফা থেকে পরিচালন খরচ বাদ দিয়ে পরিচালন মুনাফা পাওয়া যায়। পরিচালন মুনাফার সাথে অন্যান্য আয় যোগ এবং অন্যান্য খরচ বাদ দিয়ে কর পূর্ব নিট মুনাফা পাওয়া যায়। তবে একমালিকানা ব্যবসায়ের অর্জিত মুনাফা মালিকের আয় বিবেচিত হওয়ায় আয়ের উপর প্রদেয় কর মালিকের ব্যক্তিগত খরচ হিসেবে গণ্য হয়। ফলে এরূপ প্রতিষ্ঠানের বিশদ আয় বিবরণীতে আয়কর খরচ বাদ না দিয়ে কর পূর্ব মুনাফাকেই নিট মুনাফা বিবেচনা করা হয়।

১) বিশদ আয় বিবরণীর মাধ্যমে ব্যবসায়ের নিট লাভ বা ক্ষতি জানা যায়। মালিককে জানিয়ে দেওয়া যে তিনি নিট লাভের অতিরিক্ত দাবি করতে পারেন না। নিট লাভের অতিরিক্ত দাবি করার অর্থ হচ্ছে ব্যবসায়ের মূলধন ভেঙে ফেলা, যা ভবিষ্যতের কার্যক্রম ব্যাহত করবে।

২) বিশদ আয় বিবরণীর বিভিন্ন আয় এবং ব্যয়গুলোর বিশ্লেষণ করে ভবিষ্যতে কীভাবে আয় বাড়িয়ে এবং ব্যয় কমিয়ে নিট মুনাফা বাড়ানো যায় তার ব্যবস্থা করা যায়।

একটি নির্দিষ্ট সময়ে সাধারণত প্রতিবছরের জন্য বিশদ আয় বিবরণী প্রস্তুত করতে হয়। এখানে বছরের আয় থেকে ব্যয়গুলো বাদ দিলে নিট আয় পাওয়া যায় ৷

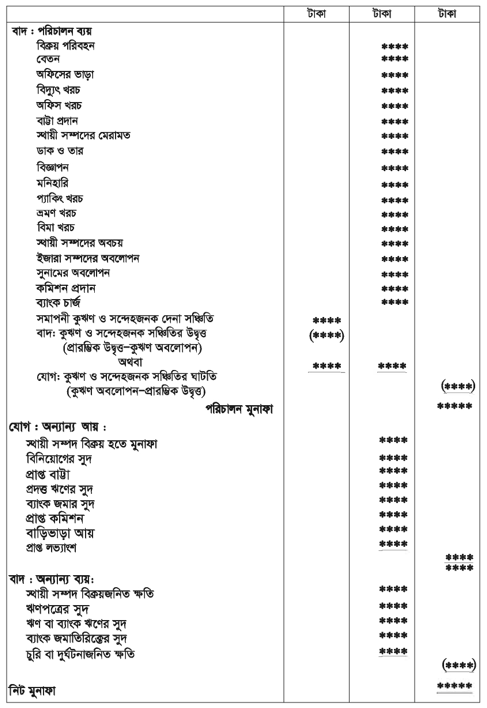

পণ্য ক্রয় বিক্রয়কারী ব্যবসায়ে আয়ের প্রধান উৎস হলো পণ্য বিক্রয়। এটা ব্যবসায়ের মূল পরিচালন আয়। ব্যবসায়ের কিছু অন্যান্য আয়ও রয়েছে, যেমন- বাড়ি ভাড়া আয় ও ব্যাংক থেকে প্রাপ্ত সুদ ইত্যাদি। পরিচালন ব্যয়ের মধ্যে ম্যানেজারের বেতন, ভ্রমণ ও যাতায়াত খরচ, মেরামত ও রক্ষণাবেক্ষণ খরচ, কুঋণ, সম্পদের অবচয়, বিমা খরচ ইত্যাদি বিদ্যমান। বিশদ আয় বিবরণীকে প্রধানত তিনটি ধাপে সাজিয়ে প্রস্তুত করা হয়।

প্রথম ধাপে নিট বিক্রয় থেকে বিক্রীত পণ্যের ব্যয় বাদ দিয়ে মোট মুনাফা নির্ণয় করা হয়।

দ্বিতীয় ধাপে মোট মুনাফা থেকে ব্যবসায়ের পরিচালন ব্যয় বাদ দিয়ে পরিচালন মুনাফা নির্ণয় করা হয় ৷

তৃতীয় ধাপে পরিচালন মুনাফার সাথে অন্যান্য আয় যোগ করে প্রাপ্ত যোগফল থেকে অন্যান্য খরচ বাদ দিয়ে নিট মুনাফা নির্ণয় করা হয়।

নিচে শ্রেণিভিত্তিক আয় ও ব্যয়ের একটি তালিকা দেওয়া হলো :

| আয় | ব্যয় | |||

| পরিচালন আয় | অন্যান্য আয় | বিক্রীত পণ্যের ব্যয় | পরিচালন ব্যয় | অন্যান্য ব্যয় |

|

|

|

|

|

১) বিক্রীত পণ্যের ব্যয়: কোনো নির্দিষ্ট সময়ে যে পণ্য বিক্রি হয়, তার জন্য ব্যয়িত খরচের সমষ্টিকে বিক্রীত পণ্যের ব্যয় বলা হয়। বিক্রীত পণ্যের ব্যয় = প্রারম্ভিক মজুদ পণ্য + নিট ক্রয় + ক্রয়সংক্রান্ত অন্যান্য খরচ – - সমাপনী মজুদ পণ্য। এখানে ক্রয়সংক্রান্ত অন্যান্য খরচ যেমন-ক্রয় পরিবহন, আমদানি শুল্ক ইত্যাদি।

২) বিমা: ব্যবসায়ের বিভিন্ন সম্পদ যেমন দালানকোঠা, যন্ত্রপাতি, মজুদ পণ্য ইত্যাদির দুর্ঘটনাজনিত ক্ষতি পূরণের জন্য বিমা করা হয়। এর জন্য বিমা কোম্পানিকে প্রতিবছর প্রিমিয়াম দিতে হয়। এই প্রিমিয়ামই বিমা খরচ।

৩) অবচয়: ব্যবহারের ফলে স্থায়ী সম্পদের ক্ষয় হয়। এই ক্ষয়কে অবচয় বলে। এছাড়া মডেল পরিবর্তন, ব্যবহারকারীর রুচির পরিবর্তন, দীর্ঘদিন অব্যবহৃত অবস্থায় ফেলে রাখার কারণেও কোনো কোনো সম্পদের অবচয় হতে পারে ।

৪) কুঋণ : ধারে পণ্য বিক্রির ক্ষেত্রে দেনাদারের নিকট থেকে যে টাকা আদায় হবে না বলে নিশ্চিত, সেটিকে কুঋণ বলা হয়। দেনাদারের মৃত্যু, দেউলিয়া, নিখোঁজ প্রভৃতি এর কারণ।

৫) কুঋণ সঞ্চিতি বা সম্ভাব্য কুঋণ : ধারে পণ্য বিক্রির ক্ষেত্রে দেনাদারের নিকট থেকে যে টাকা আদায় না বলে সন্দেহ রয়েছে, সেটিও ক্ষতি হিসাবে পরিচালন ব্যয়ের অন্তর্ভুক্ত করতে হবে।

১) প্রাপ্ত লভ্যাংশ: ব্যবসায়ের প্রয়োজনের তুলনায় অতিরিক্ত অর্থ থাকলে তা বিভিন্ন কোম্পানির শেয়ারে বিনিয়োগ করা হয়। সেই শেয়ার থেকে প্রাপ্ত লভ্যাংশ অন্যান্য আয় হিসেবে গণ্য হয়।

২) সুদ প্রাপ্তি: ব্যবসায়ের অতিরিক্ত অর্থ ব্যাংকে বা লাভজনক খাতে বিনিয়োগ করা হলে তা থেকে সুদ পাওয়া যায়।

আরও দেখুন...

or